Hello 🌳,

Je suis hyper content de vous retrouver aujourd’hui pour une édition un peu spéciale qui marque le début de plusieurs mails hors-série.

Ce sont les mails que j’ai toujours voulu écrire mais je n’avais pas pris le temps jusqu’à maintenant.

Du contenu sur l’investissement, il y a en a en abondance sur internet.

Avec toujours le même objectif : rendement, rendement, rendement.

Il y a 3 ans, quand j’ai voulu me construire une stratégie d’investissement alliant impact positif et rentabilité, j’ai eu beaucoup de mal à trouver les réponses - personne n’en parlait vraiment.

Ces mails hors-série sont la synthèse de mes 3 dernières années de recherches et de lectures. C’est ce que j’aurais aimé lire à ce moment-là.

Si vous êtes soucieux de l’impact de votre argent et que vous cherchez un “cadre” pour passer à l’action, cette série est faite pour vous.

En 6 mails, de 5 min chacun, je vous propose de tout balayer : du choix de votre compte courant à la sélection de vos futurs investissements.

Dans chaque email, je terminerai par mes suggestions pour passer à l’action, et des indications du temps nécessaire.

Prêt.e ? Let’s go !

Gaël

Pour les abonnés Premium : le prochain coup de cœur arrivera dans votre boîte mail la semaine prochaine !

On t'a partagé ce mail ? Inscris-toi ici.

Je suis convaincu qu’agir sur son épargne est une des actions qui a le plus d’impact dans une transition écologique.

Pourquoi ? Entre autres, parce qu’elle a un ratio impact/temps passé fabuleux.

🥇Notre épargne : championne des émissions ?

À tort, on pense souvent que notre épargne “dort” à la banque.

C’est loin d’être vrai.

Plus une banque collecte de l’épargne, plus elle finance des projets.

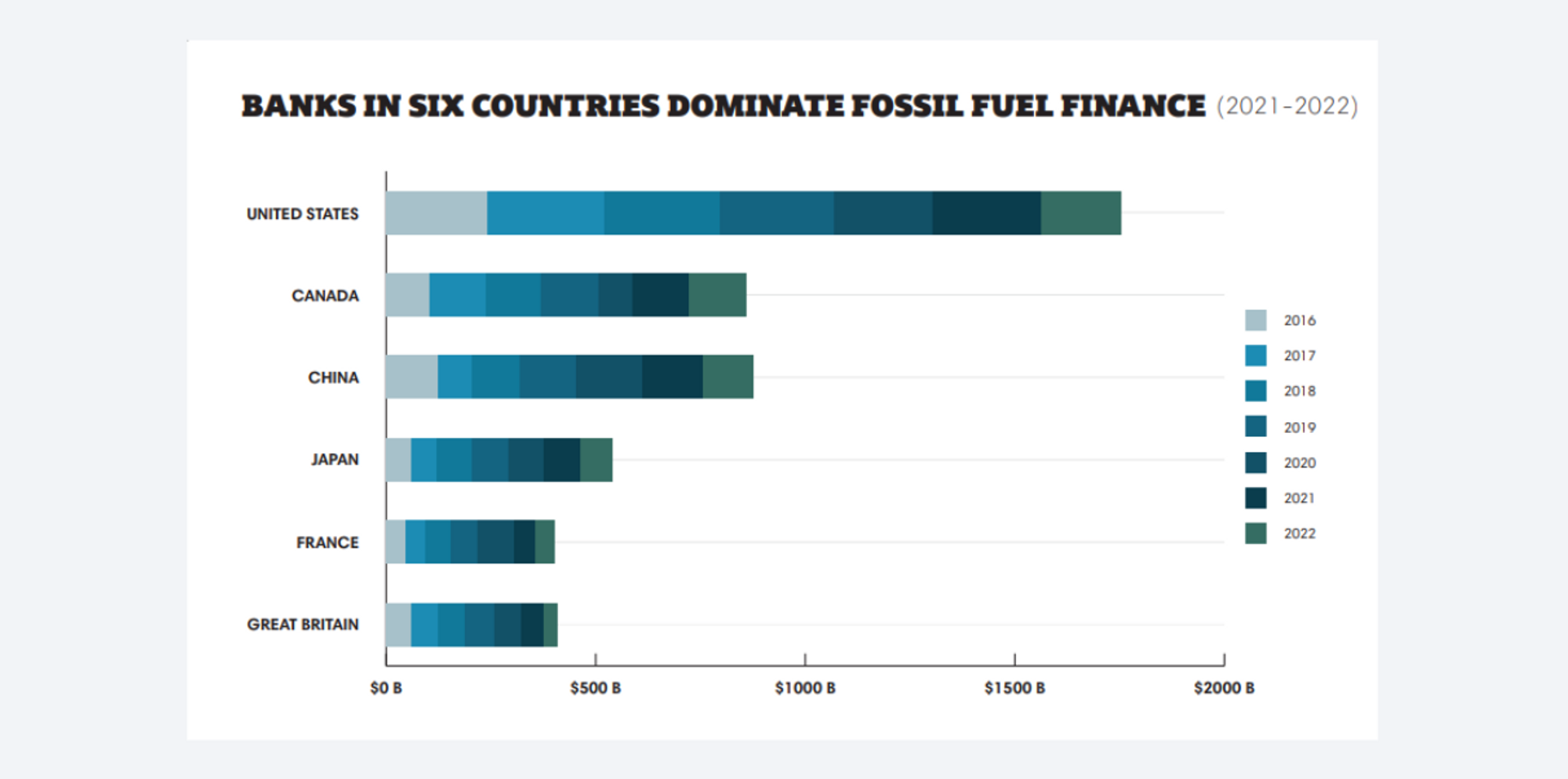

Or les banques françaises financent encore trop souvent le développement des énergies fossiles, la déforestation, la surpêche… La liste est malheureusement longue.

Rien que sur le financement des énergies fossiles, les banques françaises sont dans le top 5 (voir graphique).

Et donc notre pécule, sans que nous n’y prêtions attention, finance indirectement ces mêmes projets.

C’est le point de départ.

C’est le constat qui m’a poussé à être plus exigeant et responsable avec mon argent.

Je suppose que si vous êtes là, vous partagez le constat.

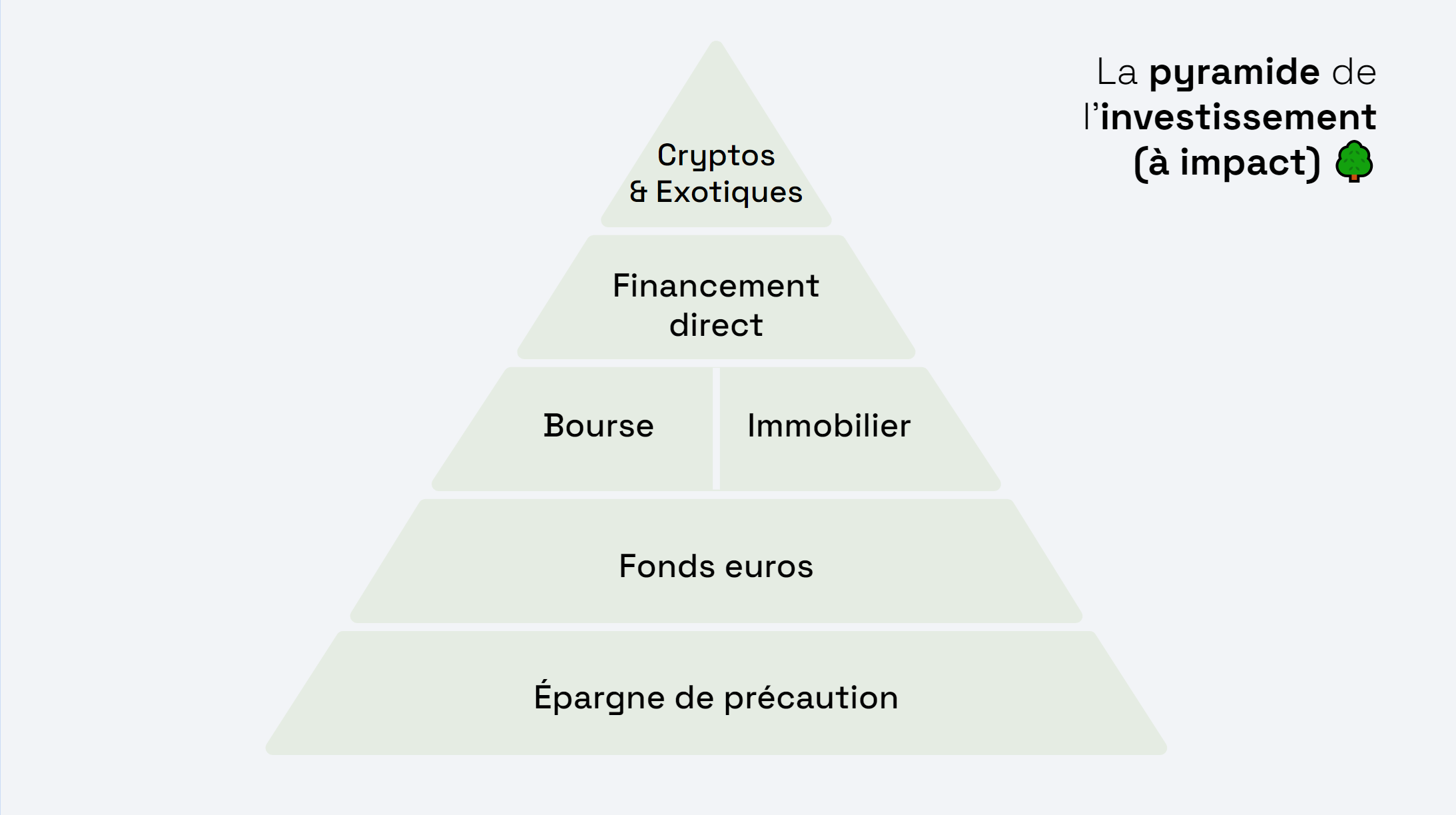

🧱Investir en s’appuyant sur la pyramide des placements

Pour vous guider dans la construction de votre stratégie d’investissement, je vous propose un cadre : la pyramide des placements.

Il en existe beaucoup d’autres mais ce concept, que l’on doit à Nicolas Decaudain, permet de :

- bien faire la distinction entre les solutions d’épargne et les solutions d’investissement

- visualiser la place de chaque type d’investissement dans sa stratégie globale.

La logique est simple :

- plus on monte dans les étages

- plus on prend des risques

- plus on espère un retour sur investissement important.

Dans les 6 mails de ce hors-série, je partirai de la constitution de l'épargne de précaution (responsable !) aux cryptomonnaies (vertes ?), en passant par tous les principaux types d’investissements (Fonds euros, Bourse, immobilier, financement participatif etc.)

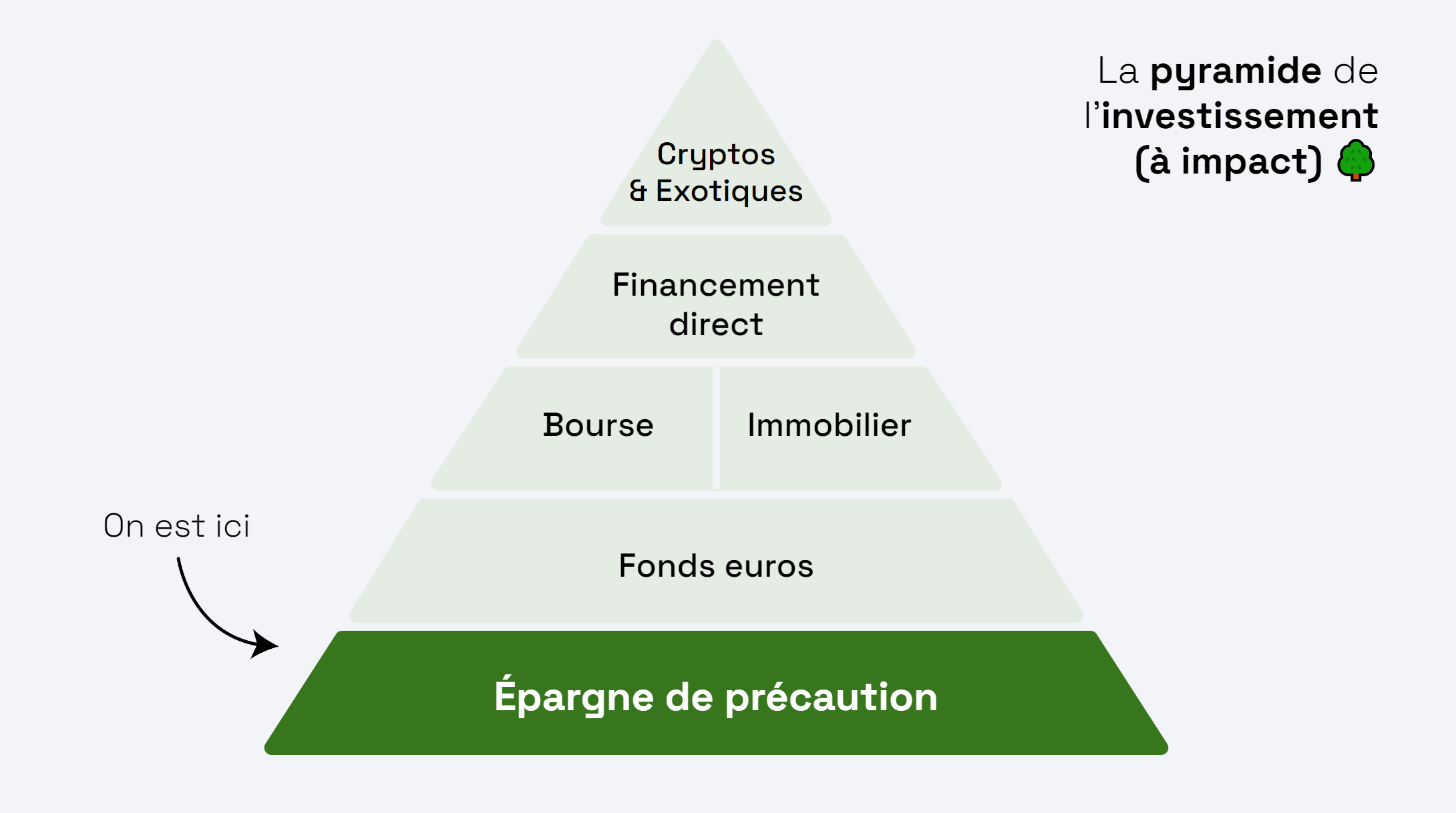

La priorité ultime avant d'investir, c'est d'avoir un peu d'argent de côté : l'épargne de précaution.

💶3 à 6 mois de charges d’avance en cas de coup dur

C’est l’ordre de grandeur recommandé.

Pourquoi un tel montant ?

- Épargnez moins et vous pourriez être dans une situation délicate en cas de coup dur (perte de revenus, accident, hospitalisation à l'étranger…).

- Épargnez plus et l’inflation risque de vous faire “perdre” de l’argent sur le long terme.

Retenez quand même que c’est un ordre de grandeur qui dépend :

- de vos revenus : plus ils sont fluctuants, plus il est utile d’allonger le nombre de mois d’avance (exemples : indépendants, chefs d'entreprise...)

- de votre situation : un jeune travailleur avec un vélo et un ordi ne subira pas les mêmes aléas qu’une famille avec deux voitures et le crédit sur une maison.

- mais aussi de votre relation au risque et à l’imprévu : plus vous êtes à l’aise avec le risque, plus vous pouvez réduire votre épargne de précaution.

Je fais la distinction entre 2 poches pour l’épargne de précaution :

- Les liquidités, pour les dépenses du quotidien (1 mois de charges d'avance) à garder sur son compte courant pour être sûr de payer les factures.

- L’épargne de sécurité, que l’on pourra mobiliser rapidement en cas d’urgence (1 à 5 mois de charges) à conserver sur un livret.

Dans tous les cas, cet argent doit rester disponible immédiatement. Ce qui n’est pas le cas des investissements qui nécessitent un délai de retrait (de quelques jours à plusieurs mois).

C’est ce qu’on appelle la “liquidité” d’un placement.

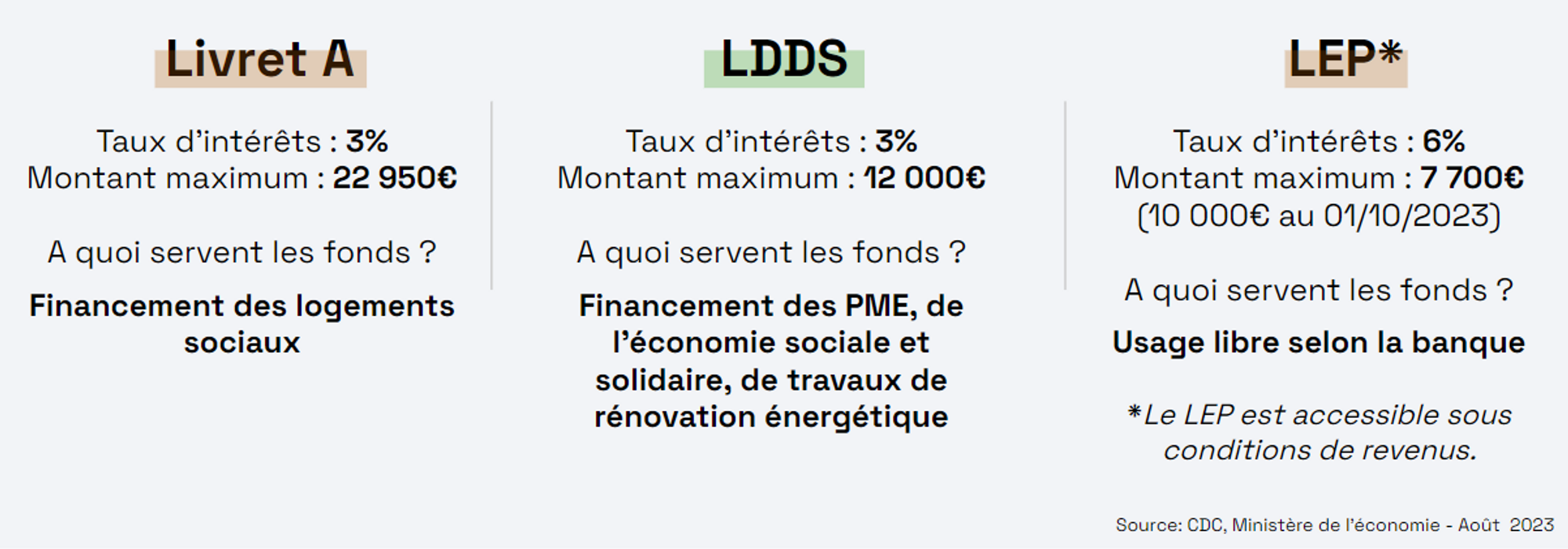

🛌 Oubliez le matelas : Misez plutôt sur un livret bancaire

Seuls les livrets bancaires réglementés comme le livret A ou le Livret Développement Durable et Solidaire (LDDS) permettent de répondre aux besoins de l’épargne de précaution :

- Montant placé garanti

- Disponibilité immédiate

- Taux d’intérêt garanti par l’Etat

- Pas de frais, pas de fiscalité

Le taux d’intérêt est calculé en fonction de l’inflation et est fixé actuellement à 3% (jusqu'en janvier 2025).

Celui du Livret d’Epargne Populaire est lui de 6% - mais il est soumis à des contraintes de revenus.

Pour le livret A comme pour le LDDS, seulement 60% de l’argent déposé finance bien ce qui est inscrit dans les petites lignes : les logements sociaux pour le livret A, les PME, l’Economie Sociale et Solidaire et la rénovation énergétique pour le LDDS. Et encore, là aussi il y a des critiques sur l'utilisation de ces fonds.

Les 40% restants sont gérés (et donc investis) par votre banque - tous les livrets mis bout à bout cela représente un montant énorme !

D'où l'intérêt de se tourner vers les banques les plus "responsables".

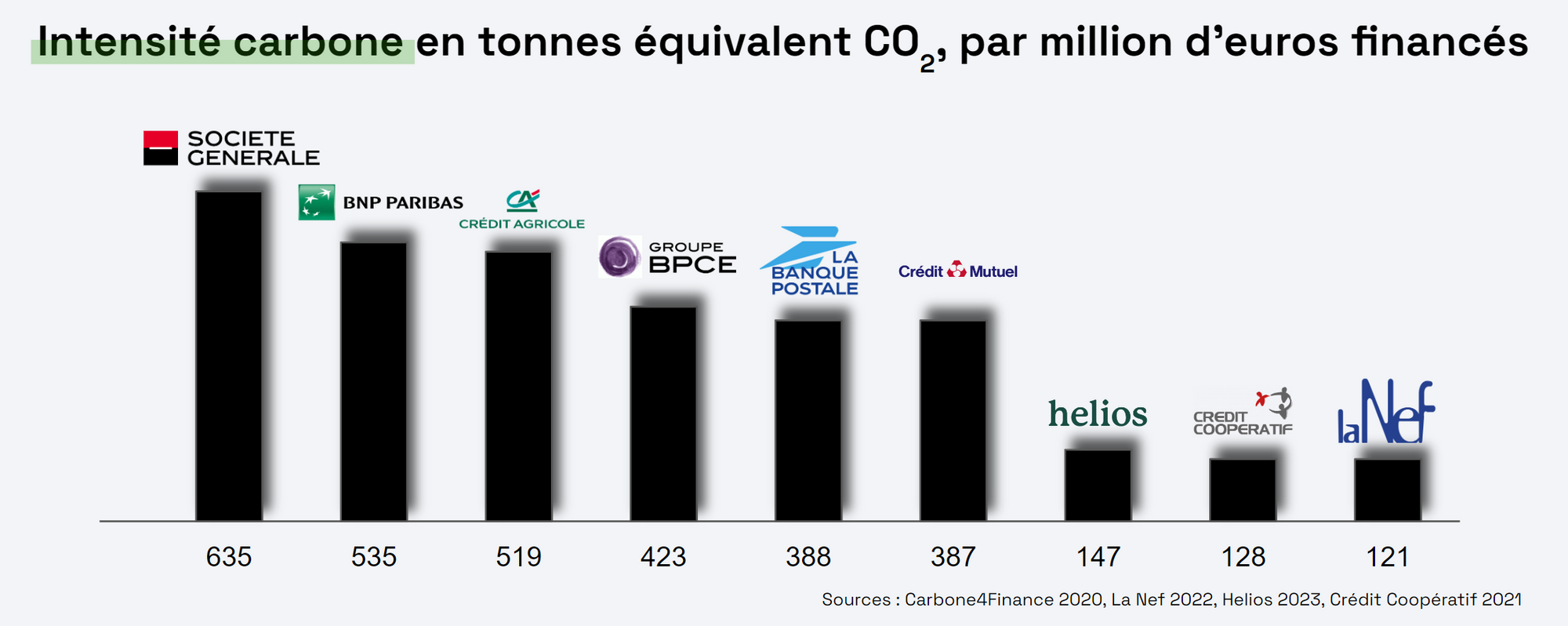

⚖️ Banque éthique, responsable ou compte courant à impact : à vous de choisir

Pour vous guider, voici un classement des banques selon l’intensité carbone de leurs investissements.

Pour limiter l’empreinte de votre argent, on ne peut que vous inciter à vous rapprocher des établissements situés sur la droite. 😉

Et les comptes courants à impact comme Green-Got, Helios etc. ?

Techniquement, ces entreprises ne sont pas encore des banques - elles se sont adossées à des banques existantes pour avoir le droit de fournir des services bancaires.

L’argent déposé chez GreenGot est par exemple cantonné chez Crédit Mutuel-Arkéa, celui d’Helios chez SolarisBank.

Une bonne option pour gérer le quotidien en ouvrant un compte courant et en utilisant leur carte.

Ont-elles vraiment un impact positif ?

Oui, plus vous dépenserez d’argent avec leur carte, plus vous financerez des projets à impact positif.

À la fin 2022, 6 millions d’euros avaient déjà été investis dans des projets à impact positif pour Helios par exemple.

Toutefois, si vous respectez les règles de répartition entre liquidités et l'épargne de sécurité, ce sont vos choix d’épargne - et donc le choix de la banque dans laquelle vous ouvrirez vos livrets - qui auront le plus d’impact.

Envie d’aller plus loin sur le sujet des banques éthiques et responsables ? Voici le benchmark que j'avais publié l'été dernier pour Épinard 🌳.

📝Plan d’action :

☐ Découvre l’empreinte de ton épargne en installant l’application RIFT, le Yuka de la finance. [10-15 min pour saisir ses placements]

☐ Ouvrir un compte courant à dans un établissement à faible intensité carbone [10 à 20 min]

Exemple : GreenGot, Helios ou le Crédit Coopératif

☐ Ouvrir un livret ou déplacer ton épargne de sécurité [1 heure] Exemple : Livret A, LDDS, Livret Agir (Crédit Coopératif), Livret Nef (La Nef).

☐ L’option militante : écrire un mail à ton banquier pour lui dire que tu le quittes pour des raisons écologiques [20 min]

📆 On se retrouve mardi pour commencer à investir avec de l’impact.

C’est tout pour aujourd’hui (et c’est déjà pas mal !)

On a mis de côté ce qu’il fallait pour voir venir en cas d’imprévu, et on l’a mis au bon endroit.

Good job !

À partir de mardi, on monte d’un étage pour commencer à parler des solutions d’investissement. Et on s'attaquera à deux gros morceaux : les fonds euros et l’investissement en Bourse.

À mardi !

Gaël

En attendant, je suis preneur de ton feedback, qu'est-ce que tu as pensé de ce premier mail hors-série ? Tu peux me répondre ici ou répondre directement à ce mail.

On t'a partagé ce mail ? Inscris-toi ici.

Je voudrais te rappeler qu’ici tu ne trouveras pas de conseils d'investissement ni de recommandations personnalisées. Ces informations sont impersonnelles, uniquement à but informatif et pédagogique et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique.

Tu dois aussi garder en tête qu’investir dans des actifs cotés ou non cotés comporte un risque de perte partielle ou totale des montants investis ainsi qu'un risque d'illiquidité.

Et enfin, le traitement fiscal d’un investissement dépend de la situation individuelle de chacun. Souviens-toi que les performances passées ne préjugent pas des performances futures.