Hello 🌳,

Un plaisir de vous retrouver un mardi pour ce deuxième mail hors-série.

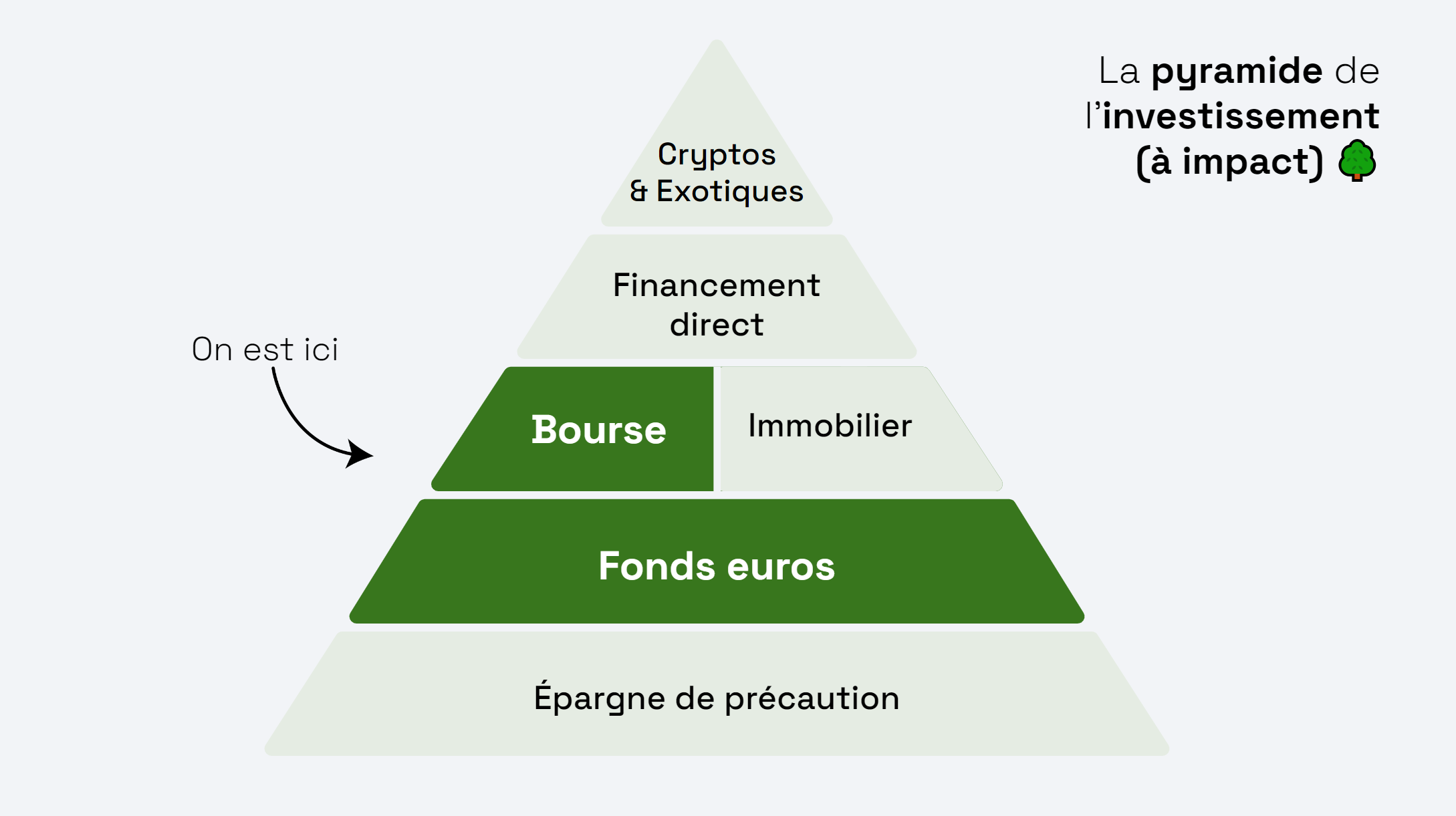

À partir d’aujourd’hui, on laisse derrière nous le premier étage consacré à l’épargne.

On quitte l’univers “sans risques”, pour aborder celui de l’investissement (à impact bien sûr !).

Et ça commence fort, puisqu’on va :

- Aborder le concept d’enveloppe d’investissement

- Regarder de près le fonctionnement des actions et des obligations

- Comprendre comment investir en Bourse le plus “écologiquement” possible et les avantages / inconvénients de déléguer

Prêt.e ?

Allez let’s go ! ⌚ 5 minutes, montre en main !

PS : Un grand merci pour tous vos feedbacks après le premier mail 🙏 Pour ceux qui m'ont posé des questions, le sondage était anonyme, renvoyez-moi un petit mail pour que je vous réponde 😁.

On t'a partagé ce mail ? Inscris-toi ici.

Gaël

[1/6]: L'épargne de précaution & banque "verte"

Rappel : Je vais vous envoyer (nettement) plus de mails que d’habitude au cours des deux prochaines semaines : alors si c’est trop, si vous êtes déjà au clair sur votre stratégie ou si vous êtes un investisseur expérimenté, vous pouvez vous désinscrire du hors-série (décochez Hors-Série ICI) tout en restant abonné à Épinard 🌳 dans le futur.

Commençons par prendre un pas de recul.

Pourquoi ne pas se contenter des fameux livrets du mail précédent ?

Pourquoi vouloir absolument investir ?

📈On investit d’abord pour ne pas “perdre” d’argent. Et si possible pour en gagner.

Cela peut paraître contre-intuitif mais ne pas investir fait “perdre” de l’argent. Pourquoi ? À cause de l’inflation, qui augmente les prix de ce que l’on consomme.

Alors pour ne pas perdre en pouvoir d’achat au fil des ans, le montant total de vos placements doit croître au même rythme que l’inflation.

Malheureusement, les taux d’intérêt des livrets garantis par l’Etat (livret A, LDDS) sont inférieurs à l’inflation. En 2023, ils étaient de 3% quand l’inflation était proche des 4,5%.

Seul le LEP suit de près l’inflation mais il est réservé aux revenus les plus modestes.

Pour obtenir des rendements plus élevés, il vous faudra donc prendre des risques.

Le taux d’intérêt du livret A est la référence de ce que rapporte un placement sans risque.

Si on vous propose un placement “garanti” avec un taux supérieur au livret A, c’est sûrement une escroquerie.

Si on vous propose un placement risqué avec un rendement inférieur au livret A, ce n’est pas un placement intéressant financièrement.

Bon, ok, prenons quelques risques.

Par où commence-t-on ?

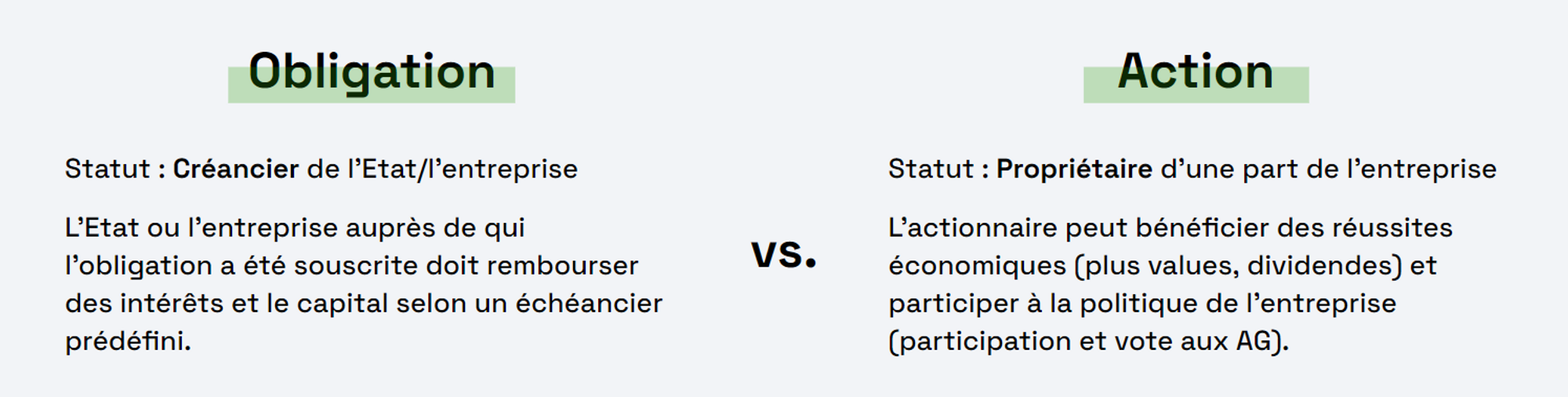

🎟 Obligations & actions : les instruments de base de l’investisseur

S’il y a bien un incontournable des différentes stratégies d’investissement, ce sont les actions qui font partie des actifs risqués et les obligations qui font partie des actifs peu risqués.

En fonction de votre profil d'investisseur-se, les actions pourront représenter jusqu'à 70% de votre stratégie (pour les profils les dynamiques), les 30% restant pouvant être composé d'obligation, d'immobilier etc.

Un profil équilibré tendra plutôt vers une répartition 50/50.

Plusieurs raisons expliquent l’attrait des investisseurs :

- un fonctionnement simple

- un encadrement strict et un accès simplifié via la Bourse

- un rendement historique intéressant (entre 5 et 15%/an pour les actions selon le marché considéré, voir ici ou ici.), même si gardez toujours en tête que les performances passées ne préjugent pas des performances futures.

J’y reviendrai dans le mail n°4.

Et comment fait-on pour investir en actions ou en obligations ?

C'est simple, on commence par choisir une “enveloppe”. 😄

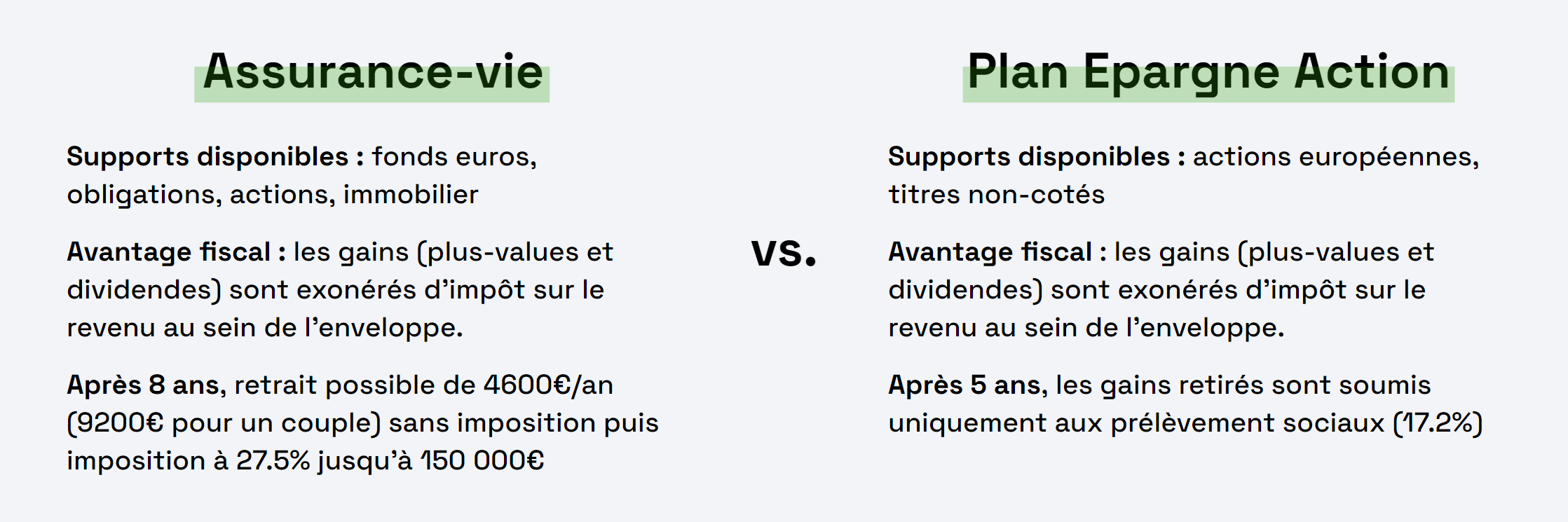

✉️ Assurance-Vie et PEA : les enveloppes de bases pour investir

Représentez-vous l’assurance-vie et le PEA comme des “enveloppes” dans lesquelles vous pouvez glisser différents types d’investissements (voir ci-dessous).

Si les actions et les obligations sont le “quoi”, l’assurance-vie et le PEA sont le “où”.

Au-delà de la simplicité d'utilisation, leurs avantages fiscaux font qu'il est vraiment préférable de les utiliser (voir ci-dessus).

Les plus connues sont les suivantes : Assurance-vie, PEA, PEA-PME, PER, PEE, PERCO, Compte Titres (CTO).

🔎Zoom sur l’assurance-vie

Sa flexibilité, ses avantages fiscaux et sa simplicité en font le placement préféré des Français.

Ce qui est important de comprendre c'est que l’assurance-vie se divise en 2 poches : le Fonds Euros et les Unités de Compte (UC)

1 - Fonds euros

Le fonds euros est une poche majoritairement composée d’obligations et (peu) d’actions, géré directement par l’assureur de votre contrat. Vous ne pouvez pas choisir sa composition.

Ce qui le rend intéressant, c'est que le capital placé est garanti par l'assureur.

C’est pour ça que le fonds euro a un étage à part dans la pyramide. Il fait partie des placements sécurisés.

Par ailleurs, le rendement des fonds euros est normalement légèrement supérieur au rendement du livret A, ce qui le rend encore plus intéressant.

Bémol : il y a beaucoup d'interrogations sur la capacité des assureurs à être meilleurs que le livret A dans les années à venir dans un contexte de forte remontée des taux.

2 - Unités de Compte (UC)

Dans cette poche, vous êtes libre d’investir dans des obligations, des actions, des fonds d’investissement, de l’immobilier… mais le capital n’est pas garanti.

C'est vraiment l'avantage de l'assurance-vie, de pouvoir prendre du risque avec les UC puis de sécuriser ses gains dans la même enveloppe via le fonds euros.

Ok, ok c’est intéressant. Et l’impact dans tout ça ?

✊ Investir en fonds euros ou en Bourse ne permet pas de soutenir directement une entreprise, l’impact est plutôt limité.

Pourquoi ?

La majorité des investissements en Bourse se font sur des obligations ou des actions de “seconde main”. Votre argent n’arrive pas dans les caisses de l’entreprise mais s'échange entre investisseurs.

L’impact d’un investissement en Bourse se joue en réalité sur la capacité à influencer les décisions de l'entreprise.

En effet, devenir actionnaire vous permet de participer à la vie politique de l’entreprise (notamment les votes en assemblée générale).

Il est probable que votre voix pèsera peu face à des acteurs institutionnels (fonds d’investissement, assureurs etc).

C'est pourquoi, quand vous investissez via des fonds, il est important de s'assurer que le gestionnaire applique une véritable politique climat lors des votes.

Une bonne manière de faire "pression" sur les entreprises pour qu'elles soient plus ambitieuses dans leurs transitions.

🌱 Opter pour une stratégie "désinvestissement des énergies fossiles + exposition aux secteurs de la transition"

Il est toutefois possible d’envoyer des signaux au marché.

- Un signal "négatif" en vous désinvestissant des entreprises les plus polluantes et/ou néfastes pour le climat.

- Un signal "positif" en investissant sur les secteurs de la transition

En suivant cette stratégie :

- vous ne participerez pas aux activités nocives pour la planète (pas de dividendes de major pétrolière pour vous 👍)

- vous pourrez espérer réaliser une plus value (à la revente) ou obtenir un rendement sous forme de dividendes grâce aux secteurs que vous jugez important de développer pour répondre aux enjeux du monde de demain.

Ok mais comment faire "le tri" ?

✅2 labels pour se faciliter la vie : Greenfin & Finansol

Si vous souhaitez investir dans des entreprises de l’impact, voici les 2 labels à retenir : Greenfin et Finansol

Greenfin : investir dans les secteurs de la transition écologique

Ce label est le seul en France à se baser uniquement sur le critère environnemental.

Il impose une exclusion stricte des énergies fossiles et du nucléaire.

Les fonds labellisés Greenfin doivent sélectionner des entreprises dont les activités entrent dans le champ de la transition écologique et de la lutte contre le changement climatique.

Finansol : investir dans l’économie sociale et solidaire

Il est le label historique de la finance solidaire. Son but est d’aider au financement d’activités à forte utilité sociale et/ou environnementale.

- Les activités financées doivent correspondre aux domaines suivants : accès à l’emploi, accès au logement, soutien d’activités écologiques, soutien à l’entrepreneuriat dans les pays en développement.

- Les revenus de l’épargne soutiennent les activités d’associations.

- Au-delà du critère de solidarité, un critère de transparence est également exigé.

🤔 Le Label ISR demande une attention particulière.

Aujourd’hui les critères de ce label ne sont pas suffisamment exigeants pour éviter le greenwashing.

Comme vous pouvez l'imaginer, on retrouve donc de "tout" dans les fonds ISR.

Attention, je ne dis pas qu'il faut éliminer d'office tous les fonds ISR. Sinon on se prive de la majeure partie de la finance responsable.

Mais qu'un travail d'analyse est nécessaire afin de vérifier la composition et les engagements de ces fonds avant toute décision d'investissement.

Bref, on se simplifie donc un peu moins la vie. Mais certains sont près à faire l'analyse pour nous (voir paragraphe suivant).

Plus d'infos sur les labels dans cet article d'Épinard 🌳

🤝Envie de déléguer ? Privilégiez les acteurs responsables

Étudier les entreprises, gérer les hausses et les baisses de marché, réaliser les arbitrages au sein d’un portefeuille : c’est un métier.

C’est la raison pour laquelle la majeure partie des investisseurs particuliers choisit de déléguer.

Depuis quelques années, des acteurs responsables se sont développés - sans avoir la prétention d’être exhaustif, je vous partage quelques noms ci-dessous :

Côté assurance-vie :

- Goodvest - L'assurance-vie alignée sur l'accord de Paris. En fonction de votre profil d'investisseur, ils sélectionnent des fonds et réalisent les arbitrages pour vous. Leurs portefeuilles sélectionnent des entreprises qui nous conduisent sur une trajectoire à +1,5°C.

- La MAIF - L'assurance-vie responsable: Ici, vous garder la main sur la sélection des fonds, mais ils vous proposent une pré-sélection. Le fonds euros est labellisé Finansol et de nombreuses UC sont labellisés Greenfin.

Côté PEA, il n’y a pas encore d’acteur proposant une gestion déléguée prenant véritablement en compte l’environnement ou l’économie sociale et solidaire.

👩🔧Envie de gérer vous-même ? 3 pistes pour commencer

Si vous êtes prêts à y consacrer le temps nécessaire, investir par soi-même est très enrichissant (mais j’ai un avis biaisé 😉).

Voici 3 pistes à explorer :

- Les fonds d’investissement dédiés à la transition écologique

- Les fonds passifs (aussi appelés tracker ou ETF) qui regroupent les entreprises d’un secteur (j'avais fait ce benchmark en janvier - réservé aux abonnés premium)

- Sélectionner directement les entreprises qui vous semblent les plus propices de réussir. À vous de fixer vos propres critères pour une sélection sur mesure.

Investir dans des fonds d’investissement que ce soit par soi-même ou en gestion déléguée implique d’investir dans des dizaines (voir centaines) d’entreprises.

Il y a donc de fortes probabilités qu’il y en ait quelques-unes dans le lot avec lesquelles vous ne soyez pas “à l’aise” (ex: Cocal-Cola, Amazon, BNP Paribas…).

C’est la limite de ce genre d’investissement qui simplifie la vie de l’investisseur.

📝Plan d’action :

☐ Analyser les fonds que vous détenez [5 min par fonds]

Cherchez votre fonds ici, puis cliquez sur “composition” pour connaître les 10 premières valeurs.

☐ Exiger des fonds labellisés Greenfin ou Finansol à votre gestionnaire [15 min]

☐ Optionnel : si vous n’êtes pas satisfait des réponses, transférez votre épargne vers des acteurs plus responsables [1 heure par transfert]

Sinon :

☐ Ouvrir une assurance-vie responsable [15 min]

Exemple : Goodvest, MAIF

☐ Ouvrir un PEA idéalement dans une banque à faible intensité carbone. [15 min]

Exemples : Crédit Coopératif, Crédit Mutuel, La Banque Postale

📆 RDV jeudi pour aborder l’immobilier sous toutes ses formes

Voilà un sacré morceau d'abordé.

Vous l'aurez compris, l’investissement en actions côtées et en obligations, ce n’est certainement pas là où vous aurez le plus d’impact.

Mais ça représente une part importante d'une stratégie d'investissement, il fallait donc s’y attarder. D'autant plus qu'il existe des solutions pour minimiser son exposition aux énergies fossiles.

Ce n'était pas évident d’aborder toutes ses notions dans un seul mail, alors n’hésitez pas à me faire part de vos retours ICI.

On t'a partagé ce mail ? Inscris-toi ici.

À jeudi pour parler immo,

Gaël

Je voudrais te rappeler qu’ici tu ne trouveras pas de conseils d'investissement ni de recommandations personnalisées. Ces informations sont impersonnelles, uniquement à but informatif et pédagogique et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique.

Tu dois aussi garder en tête qu’investir dans des actifs cotés ou non cotés comporte un risque de perte partielle ou totale des montants investis ainsi qu'un risque d'illiquidité.

Et enfin, le traitement fiscal d’un investissement dépend de la situation individuelle de chacun. Souviens-toi que les performances passées ne préjugent pas des performances futures.