Hello 🌳,

Dernier mail de cette série ! Alors on va finir en beauté.

Je vais vous partager 3 situations d’investisseurs-ses et les stratégies qu’ils ont mises en place pour allier impact & investissements.

L’idée est de vous montrer comment on peut :

- adapter les recommandations en fonction de sa situation et de ses projets

- jouer avec les curseurs rendements & impacts.

PS : Ces situations ne sont en aucun cas des conseils personnalisés et ne doivent pas être considérées comme tel. Comme on dit, toute ressemblance serait fortuite…

On t'a partagé ce mail ? Inscris-toi ici.

Prêt-e ? Let's go !

Gaël

[1/6]: L'épargne de précaution & banque "verte"

[2/6]: Fonds euros & Bourse : évitons les fossiles

[3/6]: Immobilier & impact

[4/6]: Financement direct des entreprises

[5/6]: Cryptomonnaies "vertes" et placement exotiques

👋 On commence par un tour de table ?

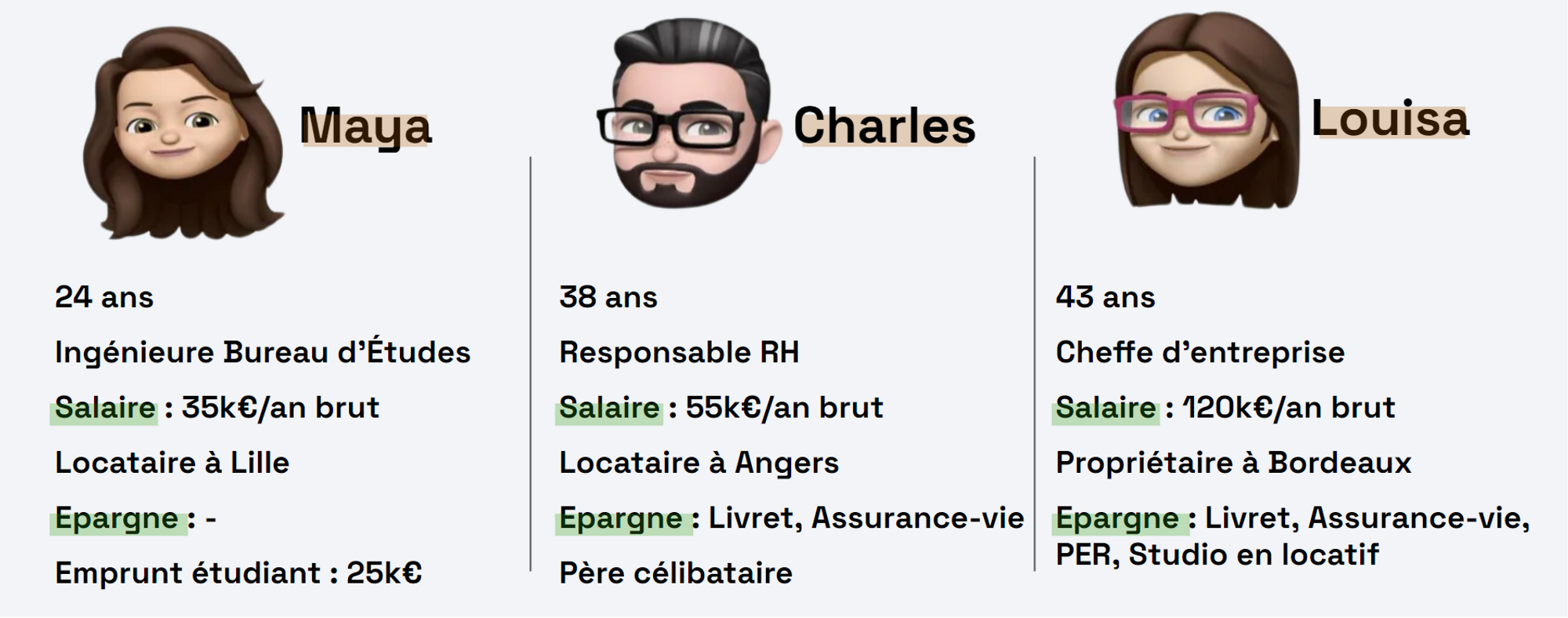

Voici nos 3 investisseur-ses du jour :

Une sélection de profils à différents stades de vie, qui permettent d'illustrer différentes problématiques que l'on peut rencontrer.

Surtout un beau panel, pour mettre en application les différents principes de la pyramide des investissements.

Sans plus attendre, passons au cas de Maya

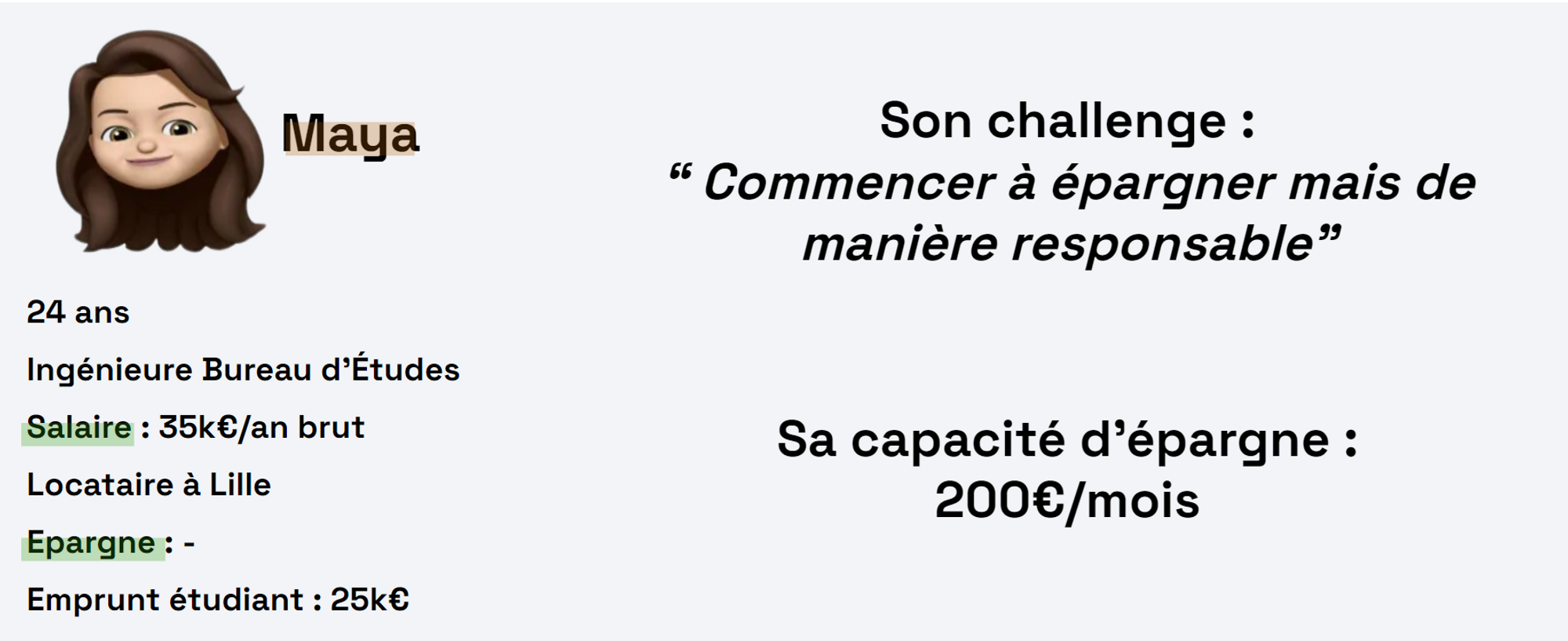

Maya : partir du bon pied

Quand on part d’une feuille blanche comme Maya, c’est le plus facile.

Regardons ce que devraient être ses priorités :

1️⃣ Rembourser l’emprunt étudiant

Ça doit être la priorité numéro 1 et si possible rembourser de façon anticipée (s’il n’y a pas de pénalités).

Une fois libérée de cette charge, Maya pourra utiliser sa capacité d’épargne et d’emprunt pour d’autres objectifs.

2️⃣ Se créer une épargne de précaution

Là aussi, c'est en haut de la liste !

Avoir son épargne de précaution constituée permet d’aborder les problèmes avec un moins de charge mentale. C’est non négligeable.

Pour commencer voici quelques recommandations que l’on pourrait donner à Maya :

- Ouvrir un Livret A/LDDS dans une banque responsable : Crédit Coop, La Banque postale

- Ouvrir un compte courant auprès d'une banque responsable (idem ci-dessus) ou d’une néobanque comme Helios ou GreenGot.

L’objectif dans un premier temps : mettre de côté au moins 4 mois de charges. Dans le cas de Maya, les charges comprennent : loyer, mensualité d'emprunt et ses dépenses courantes.

Si Maya dépasse déjà les plafonds de revenus (~30K€ brut) permettant d'ouvrir un LEP,(voir conditions), ce n'est peut-être pas votre cas.

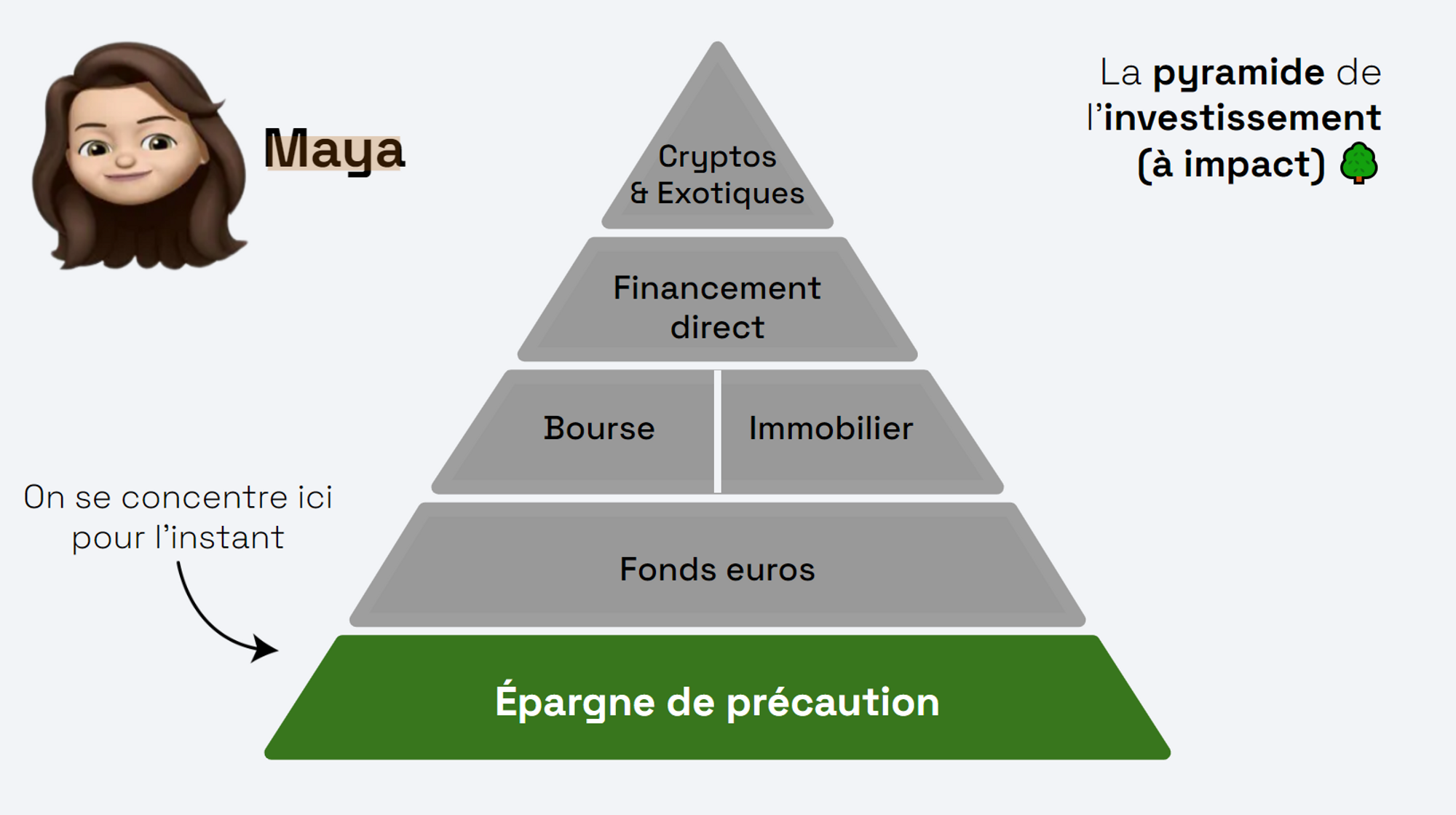

3️⃣ Commencer à investir

Une fois l’épargne de précaution sécurisée, alors Maya pourra commencer à investir.

Dans tous les cas, elle peut dès maintenant ouvrir une Assurance-vie et un PEA pour profiter au plus tôt des avantages fiscaux. C’est ce que l’on appelle “prendre date”.

- Ouvrir une assurance-vie responsable (Goodvest, La Maif) et si possible mettre en place des virements mensuels

- Ouvrir un PEA et/ou un PEA-PME pour prendre date.

Pour rappel, l'enveloppe PEA correspond à des profils Dynamique (l'argent déposé est bloqué pendant les 5 premières années pour profiter de l'avantage fiscal).

Souvent quand on est jeune on peut prendre du risque, mais malgré la jeunesse on n'est pas tous égaux dans la gestion de nos émotions en cas de forte baisse.

Ces 3 priorités lui permettront de poser les bases d’une épargne responsable et peu carbonée.

Pour l’épargne de précaution, La NEF propose un livret bancaire finançant des projets à portée environnementale ou sociale. Bémol : le taux d’intérêt est très faible 0,1%/an.

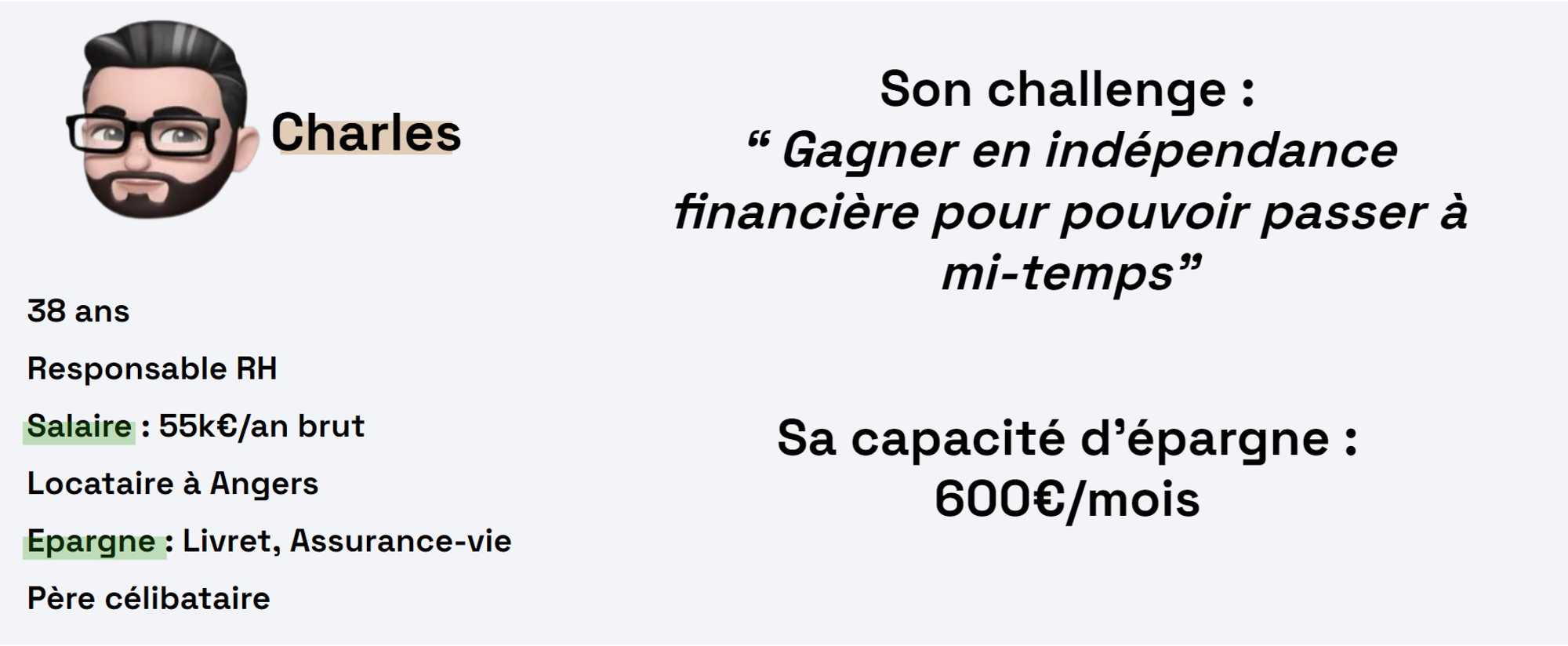

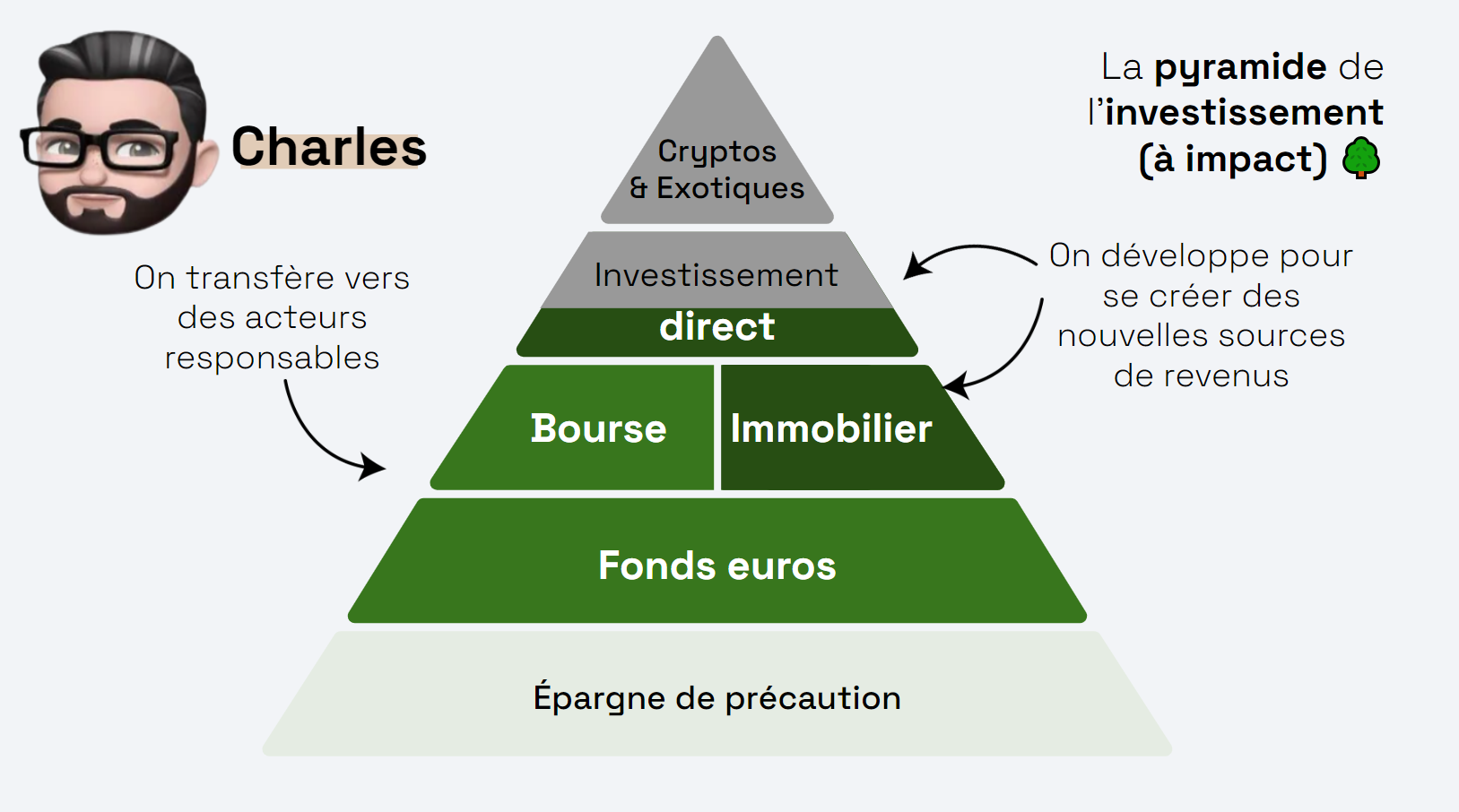

Charles : gagner en indépendance

Avec Charles, c’est différent. Il a déjà de l’épargne de constituée et une situation familiale (père célibataire) qui ne lui permet pas de prendre des risques trop importants.

Pour réussir à se créer des revenus issus de l'épargne, il devra se concentrer sur des investissements qui lui assureront un certain niveau de performance dans la durée.

Comme il est locataire, et qu’il souhaite le rester, on va pouvoir utiliser sa capacité d’emprunt pour investir. Tout en gardant en tête une future baisse de revenus avec le passage à mi-temps.

Voici ses priorités :

1️⃣Se créer des nouvelles sources de revenus

C’est un exercice au long cours, mais il est possible de se créer un revenu complémentaire.

Pour y arriver, il faut se concentrer sur les solutions dites de "distribution" versant des dividendes, des loyers ou des intérêts.

Parmi les solutions d’investissement responsables, qui pourraient correspondre à son niveau de risque, il est possible de :

- Acheter des SCPI responsables (comme Kyaneos ou Iroko) à crédit ou en direct et mettre en place des versements mensuels.

Charles pourra y consacrer 500€/mois (remboursement de mensualité d'emprunt ou versement mensuels). - Cibler les campagnes de financement participatif en obligations permettant de percevoir des coupons (=intérêts) trimestriel ou annuel.

Ici le niveau de risque est supérieur à l’immobilier, mais il permet d'avoir un impact intéressant.

Une allocation de 100€/mois lui permettra de financer une dizaine de projets par an.

2️⃣Réallouer son épargne existante vers des acteurs plus responsables

Afin de limiter l’empreinte carbone de son épargne, Charles pourra déplacer tout ou partie de son épargne vers des acteurs responsables (cf ceux déjà cités dans le cas de Maya).

Plutôt que d’investir en SCPI, Charles pourrait se lancer dans l’immobilier locatif avec rénovation énergétique.

Toutefois attention à l’envergure et à la rentabilité du projet.

De plus le temps nécessaire pour le suivi et la gestion n'est pas à négliger (et pas nécessairement compatible avec sa volonté de regagner du temps).

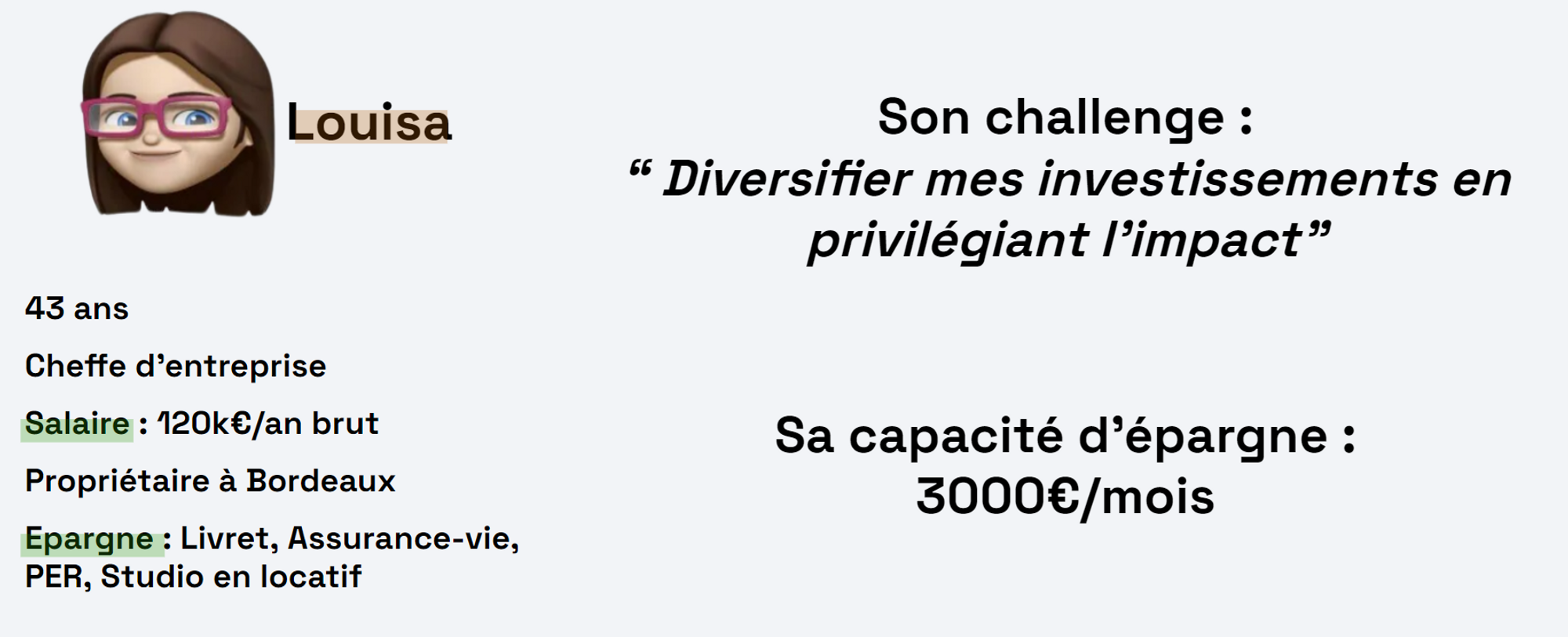

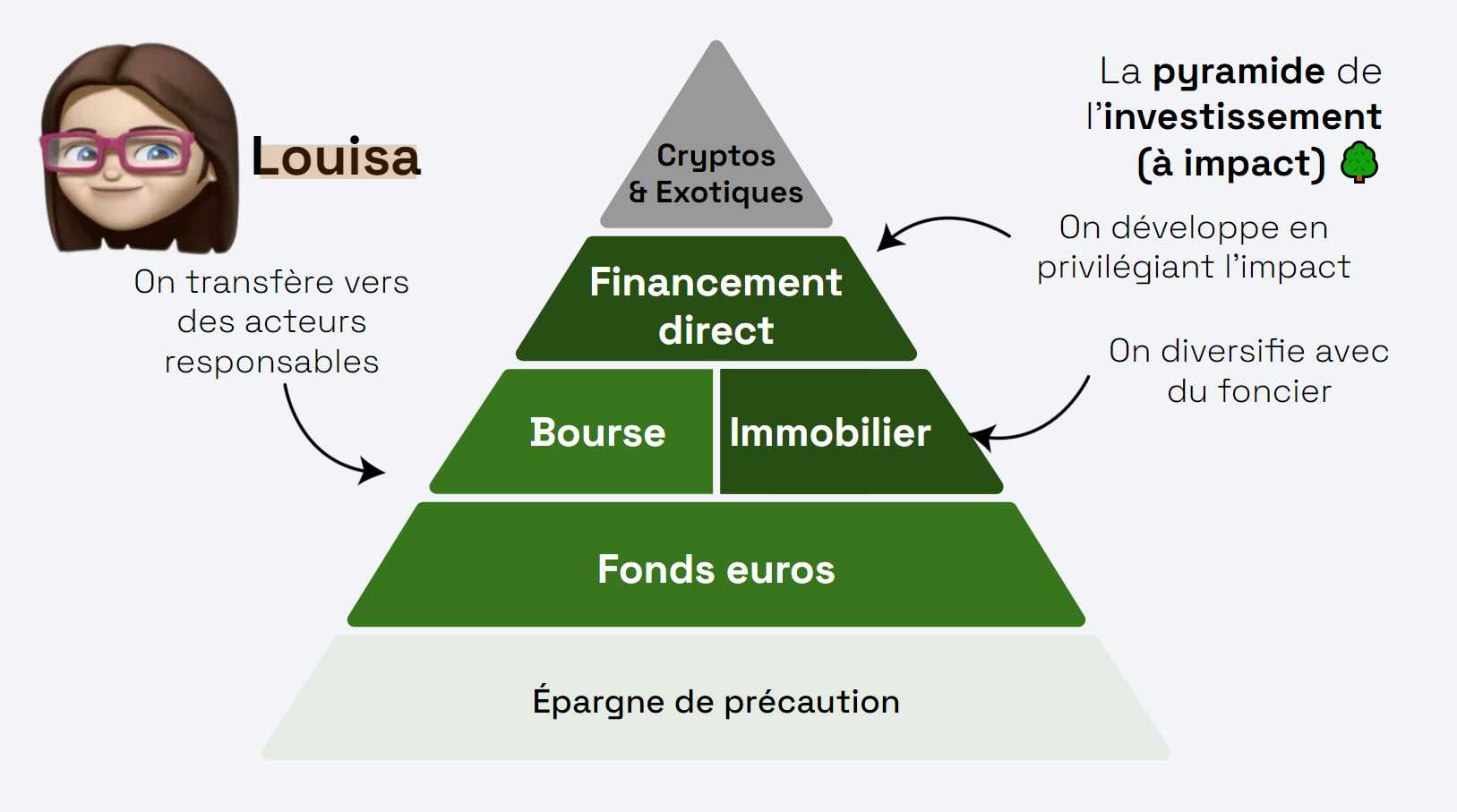

Louisa : Ouvrir le champ des possibles

Dans le cas de Louisa, nous sommes face à quelqu’un qui a déjà un beau patrimoine. Elle a déjà mis en place des routines d’épargne et d’investissements depuis plusieurs années.

C’est ce qui va lui permettre d’aller vers des placements présentant davantage de risques mais ayant un impact plus important.

Voici ses priorités :

- On commence par balayer devant chez soi.

Etant propriétaire, elle peut envisager des travaux de rénovation énergétique de sa résidence principale ou de son studio : isolation, menuiseries, système de chauffage etc. - Privilégier le financement direct

Avec une capacité d’épargne élevée, elle peut se rapprocher de fonds de Capital investissement pour financer des entreprises à impact qui se lancent ou qui ont besoin de fonds pour continuer à se développer. Elle pourra aussi compléter en finançant des projets en financement participatif.

Avec son profil offensif, Louisa pourra viser 15% de son patrimoine investi en financement direct, en lissant ses investissements dans le temps. - Diversifier

Pour diversifier ses biens, Louisa pourra favoriser la transition du modèle agricole via des foncières comme (Fermes en Vie, Terre de Liens) ou dans des forêts (Cerf Vert, France Valley). Ces deux pistes bénéficient d’incitations fiscales importantes (mais moins rentables) qui sont intéressantes avec ses niveaux de revenus.

Dans le cas où Louisa souhaiterait optimiser sa fiscalité, elle pourrait réserver une partie de son épargne chaque année à cette poche.

Les foncières solidaires permettent une réduction d'impôts de 25% du montant investi (en 2023), les groupements forestiers donnent accès à un crédit d'impôts de 25% également. - Réallouer son épargne existante vers des acteurs plus responsables

C’est encore plus urgent pour Louisa que pour les autres, les montants en jeu étant plus important !

Voila le tour de notre panel. Bien sûr, les propositions faites plus-haut sont des hypothèses et des pistes de réflexion pour ces 3 profils d'investisseur-ses.

La construction d'une stratégie d'investisseent doit être personnalisée et doit se baser sur les piliers suivants :

- L'horizon d'investissement (court, moyen, long terme)

- La fiscalité personnelle (attention notamment à l'immobilier et les loyers de SCPI lourdement taxés à partir d'un certain niveau de revenus)

- Le niveau de risque (si Louisa était plutôt frileuse, malgré sa capacité d'épargne et son beau patrimoine, on n'irait pas sur du financement participatif)

- Le niveau de performance attendu

- Le besoin de liquidité de l'investissement (bloquer l'argent pendant 5-10 ans, ça ne va pas à tout le monde)

- Et bien sûr, ce qui nous intéresse le plus : les critères d'impact

Et voilà, c’était le dernier mail Hors-Série.

J'espère vous avoir transmis un peu de cette passion qui m'anime dans la recherche de placements plus responsables.

Vous voilà a minima mieux informé pour passer à l’action et faire "transitionner" votre épargne à votre tour.

De votre compte courant à la sélection de vos futurs investissements.

J'y ai rassemblé toutes les réponses aux questions que je me posais il y a 3 ans.

Mais s'il vous en reste, posez-les moi directement en répondant à ce mail.

Avant de terminer, selon vous, qu'est-ce qu'il manque à cette série de mail ? Comment l'améliorer ? Donnez-moi votre avis ici.

On t'a partagé ce mail ? Inscris-toi ici.

Je voudrais te rappeler qu’ici tu ne trouveras pas de conseils d'investissement ni de recommandations personnalisées. Ces informations sont impersonnelles, uniquement à but informatif et pédagogique et ne sont pas adaptées aux besoins d'investissement d'une personne spécifique.

Tu dois aussi garder en tête qu’investir dans des actifs cotés ou non cotés comporte un risque de perte partielle ou totale des montants investis ainsi qu'un risque d'illiquidité.

Et enfin, le traitement fiscal d’un investissement dépend de la situation individuelle de chacun. Souviens-toi que les performances passées ne préjugent pas des performances futures.